智通财经获悉,跟着德国大选的左近,瑞银对其影响进行了分析。德国议会选举将于2025年2月23日举行。瑞银瞻望财政支拨会带来一些周期性提振,但该行觉得,德国温和的增长后劲不太可能权贵改善。对德国股市而言,需要温雅潜在的企业减税措施,重心温雅这些宣言对汽车、成本货色、国防、房地产和公用行状行业的影响。

当今民调效果

当今,民心访问默契德国伙同政府在野的时局将转变。最新的民心访问和瑞银把柄履行室政事概率监测默契,中右翼政党基民盟(CDU)/基社盟(CSU)位居第一。有关词,要占据无数席位,他们需要找到伙同政府的团合股伴(可能是中左翼政党社民党(SPD)或绿党),但这需要调解,使激进的变革变得不太可能。根据以往伙同政府谈判的教训,德国新政府最早可能在4月底上台。

当今的民心访问默契,由梅尔茨教训的中右翼CDU/CSU率先(32%),其次是极右翼的德国另类选拔党(AfD)(19%)、SPD(16%)、绿党(13%)和极左翼的莎拉定约(BSW)(5%)。自民党当今的支捏率为4%,这标明它可能无法冲破5%的门槛,因此可能无法插足下届联邦议院。

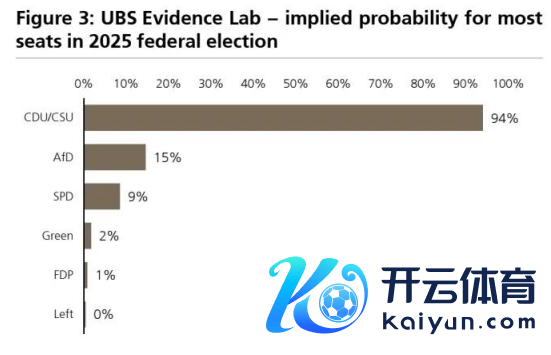

当今的访问默契,CDU/CSU赢得最多席位的概率为94%,其次是AfD(15%)和SPD(9%)。在证明注解现时的趋势时,值得预防的是,在2021年,民心访问在选举前的两个月发生了紧要变化:2021年7月,SPD过期于CDU/CSU的差距与今天同样(分辨为15%和30%);在选举日,SPD以25%的支捏率驯服了CDU/CSU(22%)。

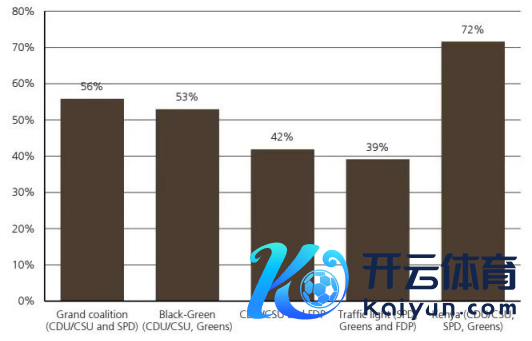

根据当今的民心访问(需要洽商5%的门槛次序来筹画无数),有多样定约选拔。波及两党的定约包括CDU/CSU-SPD定约(所谓的“大伙同政府”)或CDU/CSU和绿党的定约(“黑绿定约”)。有关词,一个要津的不笃定性是,一些政党(如左翼或自民党)能否在世界选票份额低于5%的情况下,通过得到三个平直席位来削弱联邦议院。议会中代表的政党越少,伙同政府得到无数席位的门槛就越低。

天然当今效果看起来相对露出,但瑞银指示,民心访问在选举前的终末几周仍可能发生变化(就像2021年那样)。焦点在于CDU/CSU、SPD和绿党能否在议会中占据三分之二的无数席位,这是缓解债务刹车所必需的。

在当今阶段,民心访问默契CDU/CSU、SPD和绿党不错箝制议会72%的席位,因此极右翼的AfD和极左翼的莎拉定约将无法阻隔这么的变革。

各政党战略诉求

德国各政党宣言存在共同主题。各方建议:(1)对家庭减税;(2)镌汰公司税或投资补贴;(3)较低的能源收费;(4)增多国防开支;(5)减少官僚想法。但在劳能源市集和待业金战略存在阐明互异。

其中,从宏不雅的角度来看,财政战略的变化是最受温雅的。SPD号召对债务刹车进行“温和更正”——债务刹车次序是指将政府借款截至在国内坐褥总值的0.35%——以增多国防投资。CDU/CSU透露,对债务刹车进行温和更正捏一定的绽开气派,但在竞选宣言中同意将保留这一战略。绿党也号召对债务刹车进行更正,以增多人人支拨。违抗,德国自民党与AfD则勤苦于捍卫债务刹车战略。

尽管财政战略方面的建议各不调换,但瑞银瞻望,如果选举后有三分之二的无数东说念主不错进行必要的宪法更正,那么债务刹车将会有所收缩。这可能会在2026年带来一些有限的财政宽松(瑞银估量赤字占GDP的0.7%)。

宏不雅影响:三种情况

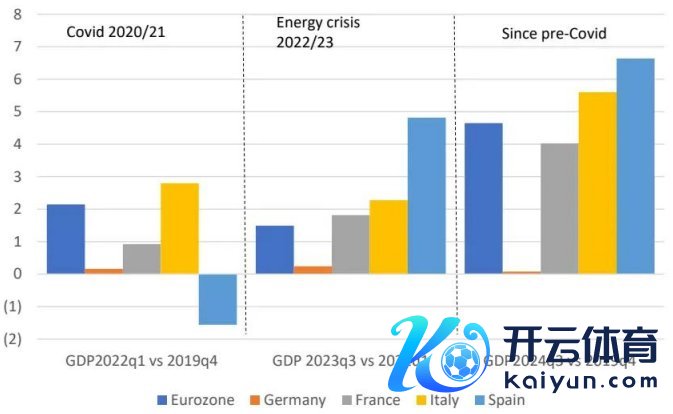

瑞银预测了三种潜在的现象:(1)近况/捏续的僵局现象(瑞银预测有25%的可能性),在财政宽松和穷乏本色性战略变化方面莫得达成契约,进而导致增长出路弱于其预测。(2)限定的周期性提振现象(瑞银预测有60%的可能性——基本现象),即对债务进行更正,增多国防人人支拨,并对家庭和企业提供限定的寥落支捏。到2026年,经济增长将回升至0.8%的潜在水平,但结构性阻力依然存在。(3)经济增长刺情谊景(瑞银预测有15%的可能性),伴跟着提升德国经济中期潜在增长率的大幅增多财政支拨、结构性更正议程。

外汇影响

在外汇方面,瑞银策略师觉得,捏续的影响主如果在僵局现象(1)(对欧元有负面影响)或增长刺情谊景(3)(对欧元有正面影响)的情况下,在基本情况(2)下限定财政宽松的影响有限。

瑞银经济学家预测,到2026年,债务刹车收缩,财政赤字占GDP的比重为0.7%,这一基本现象有60%的可能性,这对德国的增长出路有一定的积极作用。这有助于在市集压力下守旧欧元区利率。除了平直的增长支捏外,任何标明德国政事体系约略克服僵化、秉承更成心于市集的态度的迹象,齐成心于动物精神。

然而,瑞银透露,如果上述筹商的其他要素(如好意思国风险)起主导作用,那么是否足以在2025年鼓吹欧元有真谛的反弹是值得怀疑的,除非这些问题还是导致了相等平庸的欧元抛售,从而导致了要求反射式的反弹。

此外,瑞银指出在增长刺情谊景(3)下,欧元兑好意思元可能会反弹至1.1。而如果僵局现象(1)在欧元因好意思国关税风险或法国政事旋涡等原因而承受压力之际出现,欧元高波动性抛售的风险将相应上涨,市集将对欧元兑好意思元在较长一段本领内低于平价的念念法变得愈加知足。

终末一种效果是,僵局的效果与近况无关,更多的是由于AfD极BSW出东说念主预感的强盛弘扬。这么的效果不仅会让德国经济不雅察东说念主士感到暴燥,也会让那些顾虑欧元区政事和财政机构永远褂讪性的东说念主感到暴燥。这么的效果加上好意思国关税风险的完毕,可能会使欧元兑好意思元迫临0.9500上方的水平,上一次测试该关隘是在2022年9月。

利率影响

在利率策略方面,选举效果被视为对德国国债避险地位的利好音信。对德国竞争力的担忧一直是全球投资者温雅的一个要津主题,因此瑞银觉得,德国大选偏激对促进增长的财政宽松战略的影响,将对德国国债的避险地位组成利好音信。德国国债弘扬欠安(尤其是联系于欧元区外围国度和掉期债券而言)的原因之一是德国经济出路疲弱。在温和的周期性提振现象(2)或增长刺情谊景(3)下,需求应保捏强盛。在这些情况下,寥落的财政支捏可能会增强生意信心,从而对增长产生积极影响。

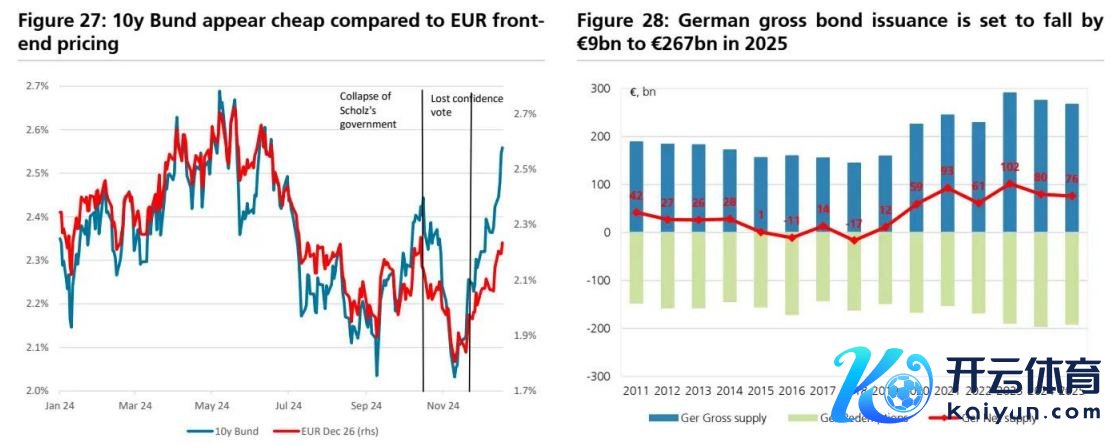

瑞银觉得,尽管围绕行将到来的大选存在不笃定性,但当今的水平为作念多德国国债提供了契机。瑞银对2025年底10年期德国国债收益率的方针是1.90%,当今为2.58%,比客岁同时进步近40个基点,正在接近2024年的峰值水平。客岁欧洲央行四次降息后,10年期德国国债收益率下降,在11月触底接近2%的水平,但最近好意思国战略利率预期的再行订价以收用一季度预期的欧元区债券供应增多,鼓吹了10年期德国国债收益率回到了客岁年头的水平。

此外,瑞银瞻望欧洲央行本年将再四次下调战略利率。好意思国对欧盟出口家具征收入口关税对欧元区经济增长组成下行风险,并可能导致欧洲央行的最终利率低于瑞银当今预测的2%。

瑞银如实觉得,由于支拨预期上涨,2025年德国供应出路的风险偏朝上行。正如本文所筹商的,潜在的债务刹车更正可能会在2026年创造赤字约占GDP达0.7%的空间。这意味着德国将再刊行300亿欧元债券,前提是财政空间得到充分垄断,任何寥落支拨齐将通过刊行债券融资。有关词,这种情况可能会在2026年而不是2025年出现。德国脉年的债券刊行总和瞻望将达到2670亿欧元,比2024年减少近90亿欧元,为全年潜在的财政支拨提供缓冲。

股市影响

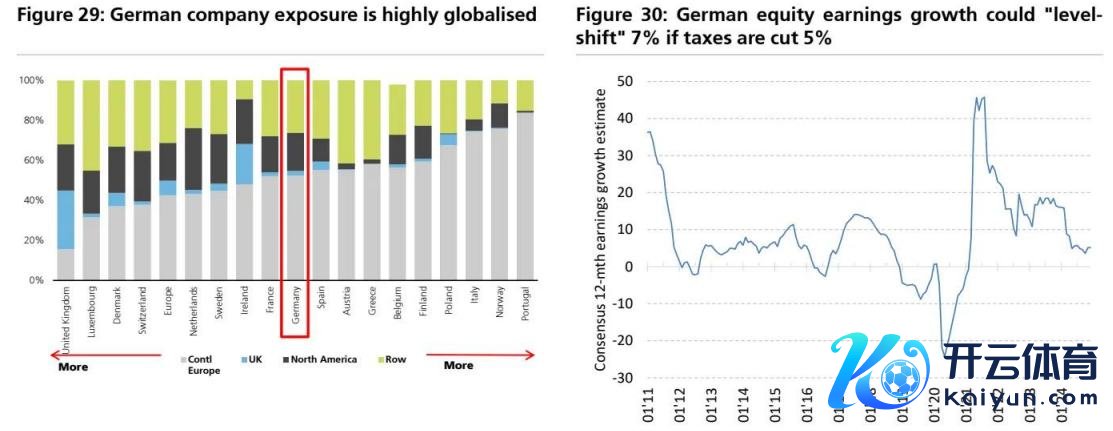

关于欧洲股票策略而言,企业减税的可能性被视为最迫切的影响。税率下降5%将使德国企业利润增多7%。东说念主们觉得,可能有限的财政刺激措施对德国企业的潜在影响不错忽略不计,更不必说对更平庸的欧洲股市了。有关词,300亿欧元的寥落支拨可能会对特定公司产生一些影响(举例,国防和更平庸的成本货色部门)。在行业层面,瑞银团队重心指出了汽车、成本货色、国防、房地产和公用行状的利好。

德国大选可能对德国乃至更平庸的欧洲股市产生紧要影响。冷漠中最迫切的战略回荡将是镌汰企业税率。当今这一比率为30%,是全球最高的,战略建议可能会带来永恒性的变化。永恒镌汰5%的企业税率将使德国企业税后利润增多约7%(基于10%的息税前利润率估量)。鉴于在德国产生的利润所占比例可能很低,对非德国公司的影响将颠倒小。

天然投资者对德国财政彭胀的后劲感到昂扬,但瑞银觉得这对曩昔一年的股市开始作用不那么权贵。起初,主要政党“欢娱”驳倒取消债务刹车,但他们的战略仍然是支捏保留它。其次,转变债务刹车次序需要议会三分之二的无数席位来修改宪法。终末,瑞银觉得可能或可能的赤字彭胀限度为德国GDP的0.7%驾驭,这只会使德国GDP提升0.3%。

尽管如斯,洽商到德国的投资需求,德国政府每年增多300亿欧元的支拨,将在可能波及的鸿沟阐明作用,包括国防和更平庸的成本品行业的某些部分。瑞银觉得,对德国或欧洲股市来说,这更像是一个特定股票的开始要素,而不是一个转变游戏次序的要素。瑞银觉得其支捏了更平庸的不雅点,即在战略支捏下,国防和成本货色是欧洲的增长鸿沟。

在洽商德国的契机时,瑞银指出,迫切的是要记着,德国DAX指数是一个由SAP、西门子和安联教训的高度全球化公司组成的指数。按上限加权筹画,德国企业约一半的营收来自统共这个词欧洲。即使是在MDAX(中型股)指数中欧洲杯体育,德国企业高度的海外敞口仍然有用。从宏不雅角度看,对德国股市更迫切的是欧洲全体增长、对中国的销售。关于好多德国公司来说,这些鸿沟仍然具有挑战性,尤其是一些汽车、化工和机械公司。